Property taxes en Florida: DeSantis los lleva a la boleta el 3 de noviembre de 2026. Alcaldesa Levine Cava advierte hasta $977M en pérdidas para Miami-Dade

La Legislatura de Florida aprobó, en sesión especial del 1 al 2 de junio de 2026, una enmienda constitucional que pondrá a votación de los electores en noviembre de 2026 la eliminación gradual del property tax sobre viviendas homestead. Si la enmienda obtiene el 60 por ciento requerido, aproximadamente el 60 por ciento de los propietarios homestead de Florida pagarían cero en property taxes no-escolares para 2028, con ahorros estimados de hasta 2,672 dólares anuales en algunos condados.

Para Miami-Dade County, en cambio, la pérdida de revenue oscilaría entre 697 millones y 925 millones de dólares en los primeros dos años, según estimaciones del gobierno condal y del Property Appraiser Tomás Regalado.

El debate central que llegará a las urnas en noviembre es

¿Los gobiernos locales de Florida tienen un problema de ingresos o un problema de gasto?

La sesión especial convocada por el Gobernador Ron DeSantis aprobó la propuesta cuyo título oficial en la boleta, conforme el texto enrolled del CS/HJR 1F, es: SAVE OUR HOMES FROM EXCESSIVE PROPERTY TAXES.

- El texto que irá a la boleta es la House Joint Resolution CS/HJR 1F presentada por el Representante Toby Overdorf (R-Palm City) ante la Cámara de Representantes de Florida.

- La Senate Joint Resolution CS/SJR 2-F del Senador Bryan Avila (R-Hialeah), presentada simultáneamente como resolución acompañante en el Senado, fue puesta en tabla (laid on table) el 2 de junio de 2026 cuando el Senado procedió a votar directamente sobre la versión de la Cámara.

- El paquete incluye CS/SB 4-F como legislación estatal de implementación.

- La enmienda eleva la exención homestead de 50,000 a 150,000 dólares efectivo el 1 de enero de 2027

- y a 250,000 dólares el 1 de enero de 2028, con mandato a la Legislatura para diseñar una ruta hacia la eliminación completa de los property taxes homestead.

- Adicionalmente, reduce el límite de incremento anual del assessed value de propiedades non-homestead del 10 al 5 por ciento e impone un período de espera de cinco años para que nuevos residentes accedan a la exención ampliada.

- La enmienda no afecta los gravámenes escolares.

Va a la boleta electoral del 3 de noviembre de 2026 y requiere ratificación del 60 por ciento de los votantes.

Hallazgos clave en 3 puntos

- El beneficio directo para el propietario homestead es cuantificable: según el Gobernador DeSantis, la enmienda eliminaría por completo el property tax no-escolar para aproximadamente el 60 por ciento de los propietarios homestead de Florida para 2028. La calculadora oficial SaveOurHomesFL.com permite a cada propietario ver su ahorro específico por dirección; en una vivienda homesteaded de 350,000 dólares en Broward, el ahorro proyectado es de 2,672 dólares anuales.

- La enmienda pasó con apoyo transpartidista: tres senadores demócratas —Mack Bernard, Daryl Rouson y Barbara Sharief— votaron a favor, y los votos finales fueron 30 a 9 en el Senado y 75 a 26 en la Cámara de los presentes votantes ese día.

- El impacto fiscal para Miami-Dade County oscila entre 697 millones de dólares en los primeros dos años según proyección de la Mayor Cava (op-ed Miami Herald mayo 2026) y 925 millones de dólares según cálculo del Property Appraiser Tomás Regalado sobre el mismo período.

- Statewide, la pérdida para gobiernos locales es estimada por la Legislatura en 4.6 mil millones en 2027 y 8.4 mil millones en 2028.

- El debate de fondo no es si los servicios públicos son necesarios sino si los gobiernos locales tienen un problema de gasto o de ingresos.

- La primera audiencia presupuestaria 09.04.2025 – Miami-Dade Board of County Commissioners First Budget Hearing

- En la segunda audiencia presupuestaria del Board of County Commissioners del 18 de septiembre de 2025, el Comisionado Roberto J. González (D11) acusó a la administración de «utter lack of information and transparency» durante todo el proceso presupuestario, propuso reducir el millage operativo del condado un 1.8 por ciento y denunció que $21 millones del presupuesto general se destinaban al Mundial de Fútbol FIFA cuando debían financiarse con fondos de turismo.

- La Mayor Cava respondió que el discurso del comisionado «demonstrates the lack of knowledge of the budget process» y que su comisionado «repeatedly declined those meetings or canceled them at the last minute to score political points.»

Qué pasó

El Gobernador Ron DeSantis convocó la sesión especial de la Legislatura de Florida del 1 al 2 de junio de 2026 bajo el título Save Our Homes from Excessive Property Taxes.

El 1 de junio de 2026 y el 2 de junio de 2026, el Comité de Apropiaciones del Senado procesó y avanzó la propuesta con cambios, incluyendo la eliminación de una partida de 5.5 millones de dólares que el ejecutivo había incluido para promover la enmienda mediante el sitio web gubernamental SaveOurHomesFL.com.

La eliminación de esa partida fue consecuencia directa de la presión de legisladores que cuestionaron el uso de fondos públicos para una campaña electoral activa a favor de una enmienda específica. Ambas cámaras votaron el mismo día 2 de junio: 75 a 26 en la Cámara y 30 a 9 en el Senado, conforme el historial oficial de CS/HJR 1-F; las cámaras tienen 120 representantes y 40 senadores en total, respectivamente.

El paquete legislativo establece cinco componentes.

- Primero, aumento de la exención homestead general de 50,000 a 150,000 dólares efectivo el 1 de enero de 2027.

- Segundo, aumento adicional a 250,000 dólares efectivo el 1 de enero de 2028, con mandato a la Legislatura estatal para diseñar la eliminación completa del property tax homestead en cronograma posterior.

- Tercero, reducción del límite de incremento anual de assessed value de propiedades non-homestead del 10 al 5 por ciento.

- Cuarto, una nueva restricción constitucional que limita el uso de los ad valorem taxes recaudados por condados y municipios exclusivamente a siete categorías: seguridad pública, educación y escuelas públicas, infraestructura, proyectos de recursos naturales, bonos municipales y pago de deuda existente, beneficios de retiro para empleados del gobierno local, y operaciones de los funcionarios condales y municipios conforme el Article VIII.

- Quinto, un período de espera de cinco años para que nuevos residentes en Florida accedan a la exención ampliada de 250,000 dólares. La enmienda no afecta los school district levies, conforme establece la Florida Constitution Article VII Section 4.

Por requerir modificación al texto de la Florida Constitution Article VII Sections 4, 6 y 9 —y la creación de una nueva sección en Article XII— la enmienda debe ratificarse en la boleta electoral. Conforme establece el Florida Constitution Article XI Section 5, requiere 60 por ciento de los votantes en la elección general del 3 de noviembre de 2026.

La cláusula que redefine el gasto local: para qué podrán usar los condados el property tax

El paquete legislativo incluye un elemento que ha recibido menor atención en la cobertura estatal que la exención homestead pero que podría tener consecuencias más permanentes sobre la autonomía fiscal de los gobiernos locales:

la nueva Section 9(2) de la Florida Constitution, introducida por el CS/HJR 1F si los votantes la ratifican en noviembre. La sección establece que los ad valorem taxes recaudados por condados y municipios shall be used only para siete categorías taxativas.

Las siete categorías explícitas conforme el texto enrolled son:

- seguridad pública (policía, bomberos y servicios de emergencia médica);

- educación y escuelas públicas;

- infraestructura (construcción y mantenimiento de carreteras, puentes y control de aguas pluviales);

- proyectos de recursos naturales incluyendo control de inundaciones;

- bonos municipales y pago de deuda existente;

- beneficios de retiro para empleados del gobierno local;

- y las operaciones de los funcionarios condales y municipios conforme el Article VIII de la Florida Constitution.

La amplitud práctica de esa restricción depende de cómo se interprete la séptima categoría.

El texto enrolled del CS/HJR 1F incluye en esa categoría no solo las operaciones institucionales de los funcionarios condales sino también «the expenditures approved by such county officers or county or municipal governing bodies, except those expenditures prohibited by general law.»

Esa cláusula introduce una ambigüedad legal de consecuencias aún no analizadas públicamente en detalle: un gobierno local podría argumentar que cualquier gasto aprobado en proceso presupuestario regular —subsidios culturales, grants a organizaciones sin fines de lucro, programas de desarrollo económico— cae bajo esa séptima categoría.

Bajo una interpretación más restrictiva, las seis categorías previas serían exhaustivas y la séptima cubriría únicamente la operación institucional del aparato de gobierno, lo que dejaría sin base constitucional explícita el financiamiento de programas discrecionales vía ad valorem tax.

El reporte del Florida DOGE del 28 de enero de 2026 auditó exactamente las operaciones de los funcionarios condales y municipales.

Para Broward County, el reporte documentó un incremento del 65 por ciento en cultural grants —de FY 2021-22 a 9.2 millones de dólares en FY 2024-25— y la asignación de 175,000 dólares a un proyecto de arte virtual accesible únicamente a través del Metaverso. Para Orange County, documentó 80 millones de dólares en grants a organizaciones sin fines de lucro como categoría de gasto clasificado como excesivo.

Para Miami-Dade County la sección opera en dos escenarios.

- 1- Si la enmienda no alcanza el umbral del 60 por ciento en noviembre de 2026, la Section 9(2) no entra en vigor: el CS/HJR 1F es una propuesta unificada que requiere ratificación total del electorado.

- 2- Pero si se aprueba, la restricción de usos pasa a ser la arquitectura constitucional que encuadra cómo el condado puede utilizar el property tax durante las fases de transición hacia la exención ampliada.

El argumento de DeSantis: ahorro real para el propietario y problema de gasto, no de ingresos

Para el Gobernador DeSantis y los defensores de la propuesta, el punto de partida no es el presupuesto condal sino el bolsillo del propietario. El auge inmobiliario post-COVID elevó los valores de propiedades entre un 40 y un 80 por ciento en muchos mercados de Florida entre 2020 y 2024. Aunque el mecanismo Save Our Homes limita el incremento anual del assessed value al 3 por ciento para propiedades homestead, los propietarios que compraron en los últimos años entraron al mercado con valores base ya inflados y facturas fiscales significativamente más altas que sus vecinos con propiedades similares pero de propiedad más antigua.

La calculadora oficial SaveOurHomesFL.com, lanzada el 1 de junio de 2026 simultáneamente con la apertura de la sesión especial, permite a cada propietario ingresar su dirección y ver tres datos: impuesto 2025 actual, impuesto proyectado con exención de 250,000 dólares, y ahorro anual estimado.

En una vivienda homesteaded de 350,000 dólares en Broward County, la calculadora proyecta una reducción de la factura no-escolar de 6,115 dólares a 3,443 dólares, un ahorro de 2,672 dólares anuales. Según el gobernador, aproximadamente el 60 por ciento de los propietarios con homestead exemption en Florida pagarían cero en property taxes no-escolares para 2028 si la enmienda se ratifica.

El argumento fiscal del gobernador es estructural: los gobiernos locales no tienen un problema de ingresos sino un problema de gasto. Bajo esa tesis, el crecimiento de los valores tasados generó un aumento automático de la recaudación que los gobiernos locales absorbieron expandiendo sus presupuestos, y la propuesta los obliga a operar con eficiencia comparable a la del período pre-inflación. Un portavoz de la administración declaró ante PolitiFact que las afirmaciones de que la propuesta «defundaría» servicios esenciales son falsas, y que los municipios pueden absorber la reducción de revenue dado cuánto han crecido sus ingresos en los últimos años.

Para respaldar ese marco, la administración lanzó en 2025 el Florida DOGE, una iniciativa de auditoría de presupuestos locales encabezada por el CFO Blaise Ingoglia.

El reporte publicado el 28 de enero de 2026 —99 páginas— identificó 1,860 millones de dólares clasificados como «excessive spending» en los presupuestos auditados de condados y municipios de Florida, sin detectar fraude criminal.

Los gobiernos locales auditados rechazaron la caracterización: argumentaron que los gastos identificados responden a mandatos programáticos legítimos aprobados en proceso presupuestario público y abierto.

El argumento del gasto tiene un respaldo indirecto desde dentro del propio Board of County Commissioners de Miami-Dade. La Commissioner Vicki L. López D5 —ex-chair del Comité de Property Tax en la Florida House y puente legislativo del BCC en Tallahassee— señaló en el hearing del 17 de marzo de 2026, en referencia al presupuesto legislativo estatal, que la Cámara de Florida presentó ese año «a strong fiscal conservative budget that did not reduce services», mientras el Senado propuso un presupuesto de casi mil millones de dólares más.

El bloque mayoritario que aprobó la enmienda no fue monolítico en sus posiciones. El Senador republicano Ed Hooper (Dist. 21), Presidente del Comité de Apropiaciones del Senado y uno de los votos afirmativos el 2 de junio, planteó durante el debate una preocupación estructural sobre la distribución desigual del impacto entre jurisdicciones: «There’s 67 totally different counties in this state, and a property tax issue that is great for one county could crush 31 poor counties.» Su voto a favor del texto final sugiere que esa preocupación no resultó determinante frente al conjunto de la propuesta.

El dinamismo político de la propuesta refleja su atractivo transpartidista. Tres senadores demócratas cruzaron la línea partidista para votar a favor. Mack Bernard, que representa el área de West Palm Beach en Palm Beach County, fue además co-introductor de la versión senatorial CS/SJR 2-F junto al Senador Avila y la Senadora Debbie Mayfield (R-Brevard). Daryl Rouson, de St. Petersburg en Pinellas County, y Barbara Sharief, de Miramar en Broward County, también votaron afirmativamente. Su voto afirmativo es notable frente a la posición de su correligionaria la Senadora Lori Berman, quien calificó la propuesta como «a political stunt.»

Miami-Dade como caso de estudio: el debate en el pleno del Senado

Durante el debate en el pleno del Senado de Florida el 2 de junio de 2026, tres senadores del área de Miami-Dade —dos republicanos y un independiente— votaron a favor de la enmienda y convirtieron al condado en el ejemplo central de su argumento: el problema no es la falta de ingresos sino el exceso de gasto.

El Miami Herald documentó el intercambio en su edición del 5 de junio de 2026 (Garrett Shanley y Douglas Hanks) bajo el titular «Florida lawmakers describe Miami-Dade as the poster child for wasted tax dollars.«

El Senador Bryan Avila (R-Miami Springs), sponsor principal de CS/SJR 2-F, articuló el argumento estructural:

«Miami-Dade County government is showing signs of a system under strain. Years of neglect, mismanagement, and shortsighted decision-making have left some of our most important public assets and services facing serious challenges.»

Avila señaló además que el condado había postergado atender un déficit presupuestario proyectado de 400 millones de dólares, resumiendo la situación con la frase: «Only in Dade.» Sobre los detalles del gasto, Avila citó los vehículos asignados al personal de seguridad de los comisionados:

«Many of them have, essentially, a full-time sergeant-at-arms in a Grand Wagoneer.»

La Senadora Ileana García (R-West Miami, Distrito 36), republicana de Miami-Dade, fue más directa sobre la función de esos agentes de seguridad, describiéndolos como «bodyguards» y «UberEats» para los comisionados, y cuestionó la falta de acción fiscal del gobierno condal:

«I never saw any of them in Miami-Dade County go in and try to cut out some of the fat that they had in their budgets.»

El Senador Jason Pizzo (Independiente, ex-demócrata del área norte de Miami-Dade) extendió la crítica a otros rubros de gasto discrecional:

«I think it’s pathetic what Miami-Dade spends on. I don’t want to see trips to Qatar and parades and stages and all these events anymore.»

En su discurso de cierre al CS/SJR 2-F, el Senador Avila ofreció un argumento histórico que colocó la exención homestead actual en perspectiva de largo plazo. Utilizando datos del estado, trazó la trayectoria del porcentaje que la exención representaba respecto al valor típico de una vivienda en Florida desde su creación en la década de 1940 hasta el presente — argumento dirigido directamente a quienes catalogaron la propuesta como sin precedente (Fuente 56, marcas de tiempo 3:32:16–3:34:52):

«In the 1940s, when the first property, Homestead Property Tax Exemption came into place, it was for ,000. That made up over 225.4% of the Homestead Exemption compared to the [home value]. Meaning that there were a lot of Floridians in the 1940s that were not paying property tax. As the years kept going, the state kept growing. In the 1950s, that percentage went down to 75.6%. In the 1960s, it went down to 42.4%. When we got to the 1980s, I’m sure that legislature had a similar conversation to the one we’re having. «

«And I say that because the property tax exemption went up from $5,000 to $25,000. And that brought the percentage back up to 55.4%. 1990, that percent came down to 32.4%. 2000s, it came down to 23.7%. In the 2010 years, the legislature at that time must have had a similar conversation to the one we’re having. Because that’s when the additional $25,000 Homestead Exemption came into place. And that additional $25,000 brought the percentage just slightly to 24.3%. Fast forward a number of years to present day, and we’re well under 16%. 16% is what our residents are saving with regards to their taxes with the Homestead property tax exemptions we have right now in place.»

En el mismo discurso de cierre, Avila identificó por nombre a los tres condados entre los ocho que superaron el 100 por ciento de la tasa máxima de millage — Miami-Dade, Broward y Palm Beach (Fuente 56, marcas de tiempo 3:40:12–3:41:26):

«Out of the 67 counties, nine of them, and I mentioned this yesterday, nine of them voted to keep their millage either at the rollback rate or below. Just nine of them. Fifty of them raised taxes on our residents with a simple majority vote. Eight of them went even further. Eight of them went up to over 100% of the maximum millage rate. No surprise my county is one of those eight. So is Broward. So is Palm Beach. How can we explain that? I have no explanation for it. Those three counties have seen substantial investment and commercial base expansion. I can’t explain.»

Sobre las municipalidades, Avila extendió el argumento al nivel de las ciudades:

«If you want to go down to the city level. 117 municipalities. 117 municipalities. They increased their taxes up to that 110%. And 11 of them went above with a unanimous vote. Went above 110% in terms of taxes.»

Durante el debate, legisladores presentaron además datos de nómina del condado para ilustrar la escala del gasto administrativo.

Entre los rubros señalados: Miami-Dade County emplea al menos 12 especialistas en redes sociales distribuidos en departamentos de seguridad pública y servicios, con salarios anuales que van de 69,334 a 127,057 dólares, conforme registros públicos de nómina del condado.

| Departamento | Puesto | Salario anual |

|---|---|---|

| Comm, Information & Technology | Com Social Media Coordinator | $127,057 |

| Aviation | Senior Social Media Specialist | $107,592 |

| Fire Rescue | Senior Social Media Specialist | $102,790 |

| Seaport | Social Media Manager | $101,187 |

| Transportation & Public Works | Social Media Manager | $101,187 |

| Transportation & Public Works | Senior Social Media Specialist | $95,814 |

| Aviation | Senior Social Media Specialist | $91,461 |

| Libraries | Social Media Specialist | $91,461 |

| Community Services | Social Media Specialist | $79,628 |

| Water and Sewer | Senior Social Media Specialist | $75,988 |

| Corrections and Rehabilitation | Senior Social Media Specialist | $75,832 |

| Parks, Recreation & Open Spaces | Social Media Specialist | $69,334 |

Fuente: registros públicos de nómina Miami-Dade County, verificables en el portal de búsqueda salarial del condado (miamidade.gov); datos exhibidos en el pleno del Senado de Florida durante la sesión especial del 2 de junio de 2026.

La exhibición de estos datos salariales por parte de los legisladores fue empleada como argumento político sobre la escala del gasto administrativo del condado; su inclusión en esta pieza no implica que los puestos sean irregulares ni que sus titulares hayan incurrido en irregularidad alguna.

La administración Cava respondió al cuestionamiento de los senadores con una declaración citada por el Herald: «Miami-Dade continues to operate a lean, efficient government.» El gobierno condal señaló haber reducido la tasa de millage en cuatro ejercicios consecutivos hasta su nivel más bajo desde 1982, recortado salarios ejecutivos, consolidado departamentos y eliminado posiciones.

El déficit de $473 millones y la ley que el condado ignoró desde 2018

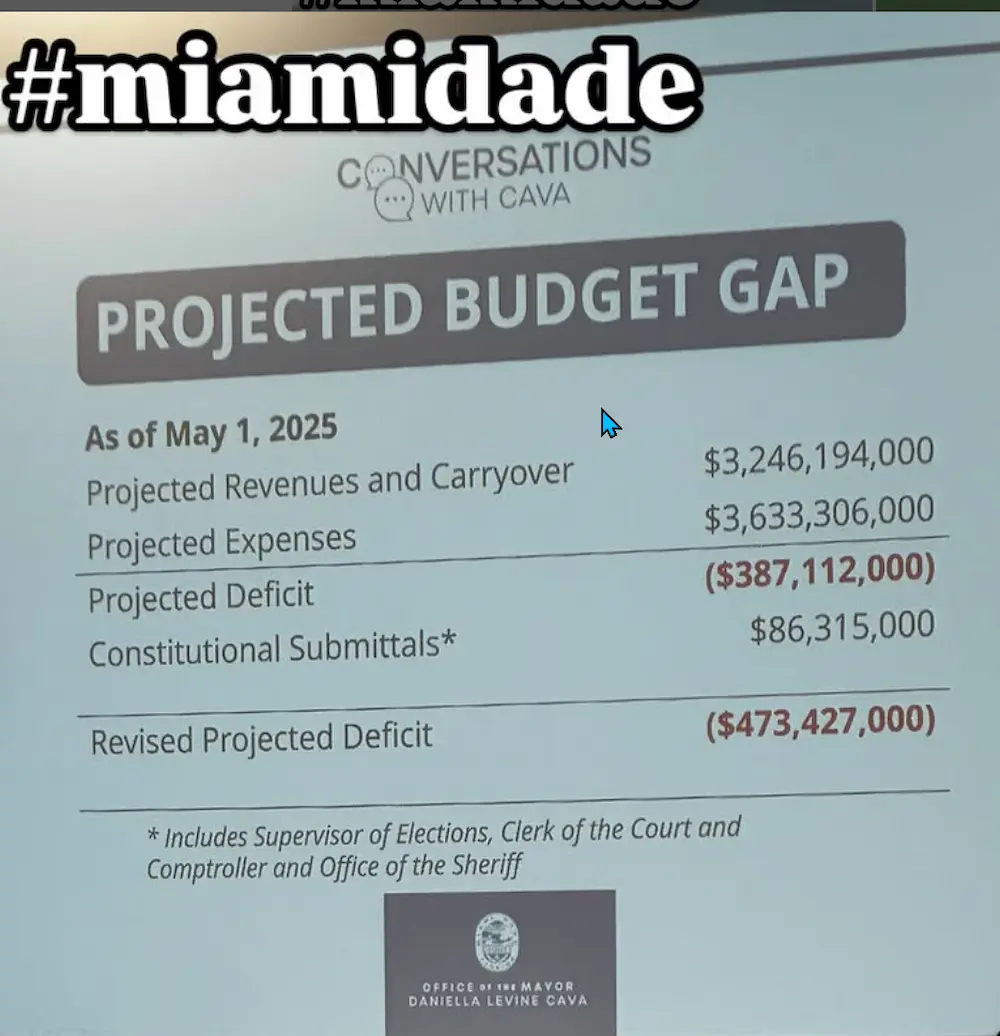

El 18 de septiembre de 2025, durante la segunda audiencia presupuestaria del Fiscal Year 2025-26 ante el Board of County Commissioners, la Mayor Levine Cava presentó una diapositiva del ciclo «Conversations with Cava» que contiene una distribución de responsabilidad radicalmente distinta de su narrativa pública.

Según ese documento oficial de la alcaldía, el condado proyectaba para ese ejercicio revenues y carryover de 3,246,194,000 dólares frente a gastos de 3,633,306,000 dólares, generando un déficit base de 387,112,000 dólares —atribuible a las decisiones de gasto de la propia administración condal.

Las oficinas constitucionales independientes (Supervisor of Elections, Clerk/Comptroller y Sheriff) añadieron en sus submittals obligatorios 86,315,000 dólares adicionales.

El déficit revisado resultante: 473,427,000 dólares.

El desglose es inequívoco: el 81.8 por ciento del déficit fue generado por las decisiones de gasto de la administración condal; el 18.2 por ciento correspondió a las submittals de las tres oficinas constitucionales. En esa misma audiencia, las oficinas constitucionales independientes devolvieron fondos sin gastar al condado: la Tax Collector’s Office retornó 13.5 millones de dólares y la Clerk/Comptroller devolvió 5.3 millones adicionales, conforme el registro presupuestario de esa sesión.

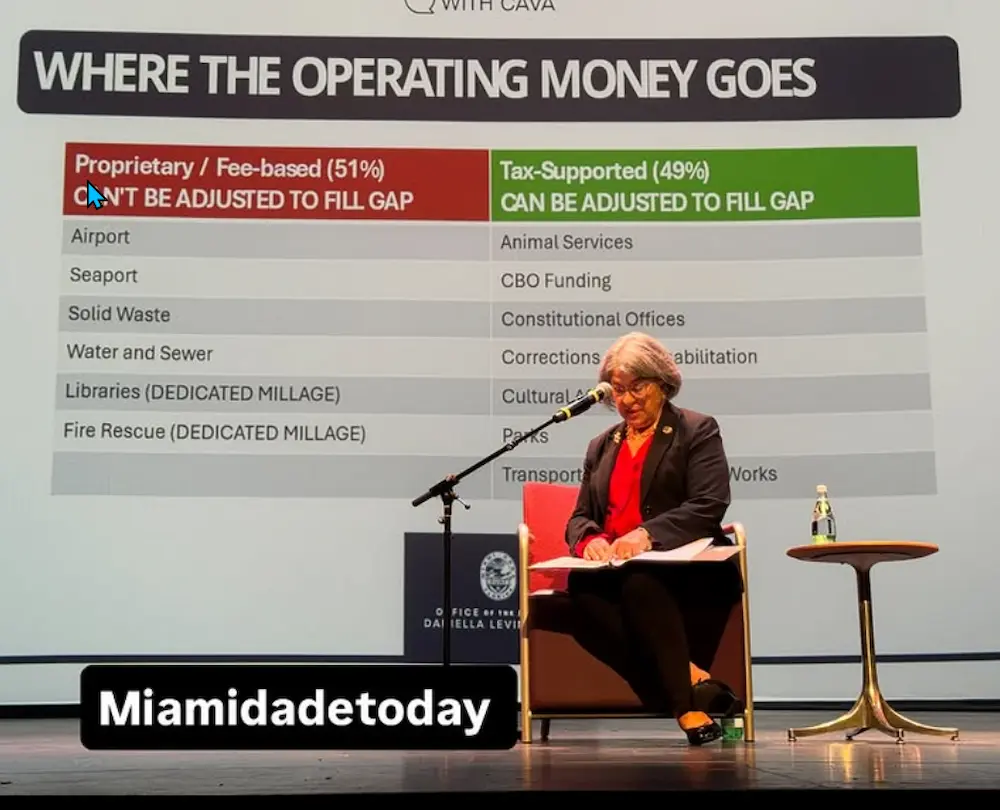

La Mayor Cava ha atribuido parte del déficit estructural a la creación de las cinco oficinas constitucionales independientes de Miami-Dade —Sheriff, Property Appraiser, Tax Collector, Supervisor of Elections y Clerk of Courts/Comptroller— establecidas por ley estatal en 2018.

El problema cronológico de ese argumento es que la ley que creó las oficinas constitucionales independientes fue promulgada en 2018. Entre la promulgación de la ley y el Fiscal Year 2025-26 transcurrieron siete ejercicios fiscales. La administración condal tuvo siete años para preparar la transición presupuestaria. La ley no fue una sorpresa de último momento.

El dato que contextualiza ese déficit proviene del propio Florida DOGE: entre el Fiscal Year 2016-17 y el Fiscal Year 2024-25, el General Fund del condado creció un 82.5 por ciento. En ese mismo período, la población del condado aumentó menos del 3 por ciento. El gasto general del condado creció aproximadamente 27 veces más rápido que su población.

El propio reporte consignó que el alcalde había anunciado ese déficit «despite tremendous growth in revenues and spending over the past few years» —una calificación del organismo fiscal estatal que enmarca la brecha presupuestaria como resultado del crecimiento del gasto, no de insuficiencia de ingresos.

El Florida DOGE report de enero de 2026 dedicó las páginas 56 a 60 de sus 99 páginas al condado Miami-Dade.

Un dato que el reporte consigna explícitamente y que distingue a Miami-Dade de las otras doce jurisdicciones examinadas: «no site visit performed to date.» A diferencia de Orange County, Jacksonville, Broward y los otros nueve gobiernos locales donde el equipo DOGE realizó visitas presenciales, el análisis de Miami-Dade se basó exclusivamente en documentos públicos y en datos que el propio condado proporcionó.

Esa limitación metodológica no atenuó las conclusiones.

El reporte identificó 26 rubros de gasto clasificados como excesivos —sin señalar fraude criminal— y documentó un patrón sistemático en la contratación: «dozens of engineering services contracts for $999,999.90,» diez centavos por debajo del umbral de un millón de dólares que requiere aprobación del Board of County Commissioners.

El reporte califica ese patrón como «excessive structuring of contracts to avoid the need for public transparency and Board of County Commissioners consideration.»

LOS 26 EJEMPLOS DE «EXCESSIVE SPENDING» — Lista Completa

| # | Ejemplo | Monto |

|---|---|---|

| 1 | aproximadamente 9.6 millones de dólares en nómina de la Oficina del Alcalde para unas 50 posiciones | $9.6M |

| 2 | «Art Allowance» nuevo detention center. 9 millones de dólares en arte para el nuevo complejo de detención del condado | $9M |

| 3 | Office of Community Advocacy | 19 FTEs |

| 4 | Cultural Grants DEI-themed | $13.7M |

| 5 | Federal grants consulting (5 años) | $10M |

| 6 | County Attorney’s office crecimiento | 146→168 FTEs + $300K+ salaries |

| 7 | Art in Public Places ordinance | $17M+/año |

| 8 | Legal aid + $100M rolled over | $4.4M |

| 9 | Cultural Affairs general fund + CDT/TDT | $14.5M + $29M |

| 10 | ICLEI membership | $14K |

| 11 | «Tree equity». 500,000 dólares en un programa denominado «tree equity, | $500K |

| 12 | Curbside recycling (7% del waste) | $13M |

| 13 | Office of New Americans | $2M |

| 14 | Vehicles Community Action | $120K c/u |

| 15 | Entre los rubros de gasto vinculados a iniciativas climáticas, «Extreme weather training» | $220K |

| 16 | Bus cleaning COVID standards. Un contrato recurrente de 24.1 millones de dólares para limpieza de autobuses bajo estándares de desinfección COVID | $24.1M ongoing |

| 17 | Mental health «social justice» consulting | $250K non-competitive |

| 18 | Transit «mobility reward» | $430K |

| 19 | $999,999.90 contracts pattern | structuring |

| 20 | SMART transit future subsidies | $100M/año future |

| 21 | Capital spending duplicado | $2.3B→$4.7B |

| 22 | Cultural Affairs capital: En materia de capital, el reporte documenta que el gasto total de capital del condado se duplicó en menos de una década: de 2,300 millones de dólares en el FY 2016-17 a 4,700 millones planificados para el FY 2025-26. Los incrementos incluyen: arte en edificios públicos de $8 millones a $93 millones; | $8M→$93M (+1,062%) |

| 23 | Library capital: capital de bibliotecas de $11 millones a $41 millones; | $11M→$41M (+273%) |

| 24 | Seaport capital: y el presupuesto de capital del Seaport, que pasó de $136 millones en 2017 a cero dólares planificados para FY 2025-26. | $136M (2017) → $0 (FY25-26) |

| 25 | Shore power + FPL guarantees: el reporte identifica además un proyecto de suministro de electricidad desde el muelle para cruceros en PortMiami, valuado en al menos 125 millones de dólares; el condado asume garantías de revenue pagaderas a Florida Power & Light de hasta 18 millones de dólares en cuatro años si la infraestructura no es suficientemente utilizada —riesgo que el propio reporte califica de probable dado que las líneas navieras son «reluctant to use shore power due to high costs relative to ordinary diesel operations.» | $125M + $18M |

| 26 | Proterra buses + South Dade Corridor: y pérdidas en la operación de autobuses eléctricos de la marca Proterra —aproximadamente 72 unidades a más de un millón de dólares cada una, «largely idled»— que debieron ser reemplazados por unidades New Flyer para el South Dade Corridor, inaugurado en octubre de 2025 a un costo de más de 300 millones de dólares. El subsidio operativo anual del general fund al sistema de tránsito del condado asciende a 270 millones de dólares, según el mismo reporte. | ~$72M + $300M + $270M/año subsidy |

El hallazgo más grave del capítulo Miami-Dade no es ninguna línea de gasto específica. Es la respuesta que la administración condal dio al equipo DOGE cuando este solicitó que el condado indicara dónde en el presupuesto se autorizaba un subconjunto de contratos valuados entre 75,000 y 5 millones de dólares.

La respuesta, reproducida textualmente en el reporte oficial: «That would require a Herculean effort,» porque el condado «doesn’t think about» el gasto en esos términos. El reporte concluye que «awarding contracts without directly considering whether those contracts support the objectives of the County’s elected Board of County Commissioners and have been appropriately funded through the annual budgetary process renders irrelevant the efforts by citizens and elected officials to combat waste and ensure that taxpayer funds are being put to appropriate use.»

El reporte también documentó la magnitud del incremento de revenue que hizo posible esa expansión del gasto: entre el Fiscal Year 2021-22 y el Fiscal Year 2023-24, los ingresos de property tax de Miami-Dade crecieron 431 millones de dólares, un 29 por ciento, aun después de que el millage se redujo un 2 por ciento durante ese período. En el mismo intervalo, el presupuesto de bibliotecas creció un 31 por ciento, cerca de 23 millones de dólares adicionales por año. El reporte concluye que «the scale of this growth has enabled a remarkable amount of irresponsible spending, when the County should have prioritized limiting the burdens of rising property values on county taxpayers.»

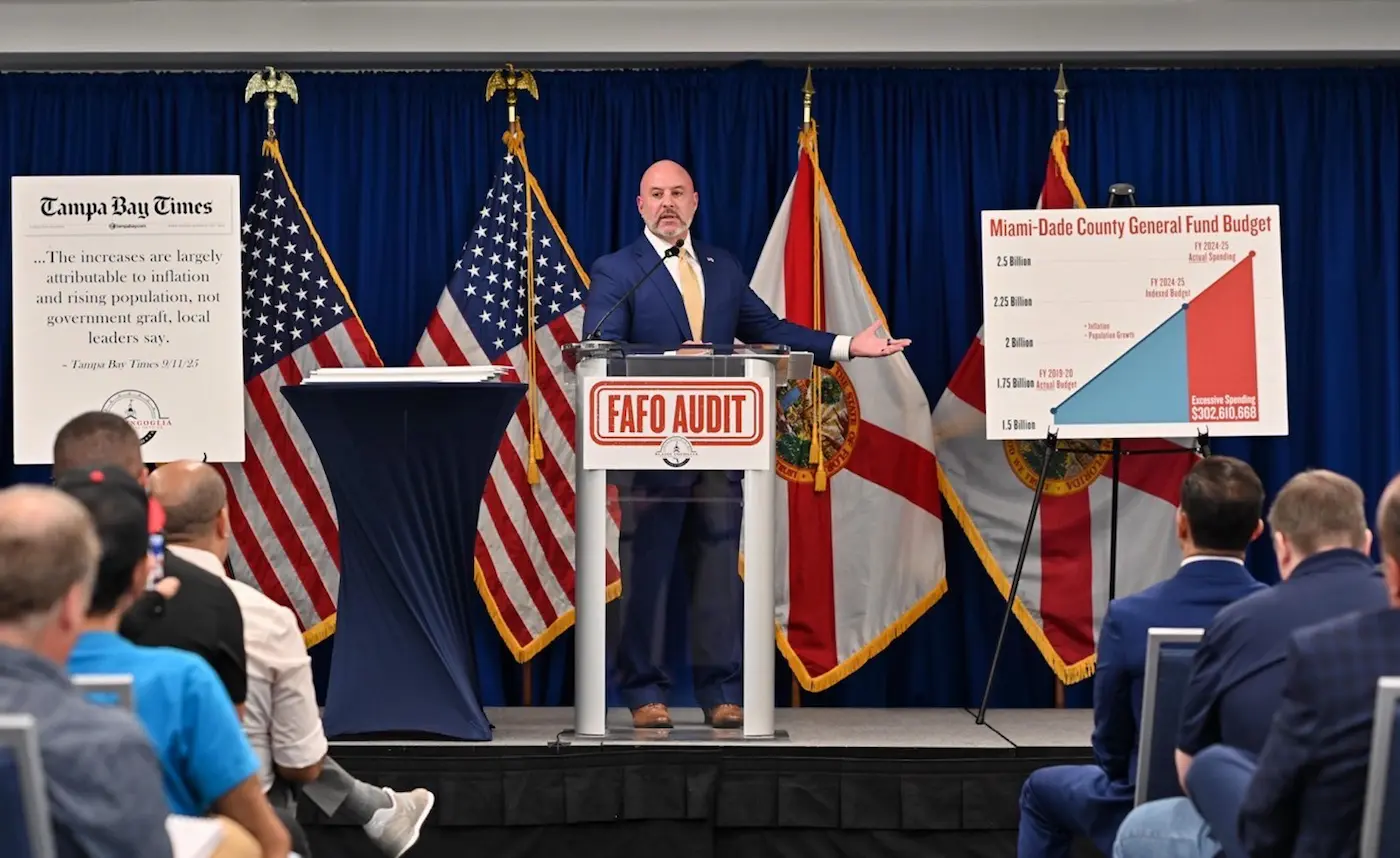

El 11 de junio de 2026, tres días antes de la publicación de esta pieza, el CFO Blaise Ingoglia volvió a señalar a Miami-Dade con una cifra actualizada. En un comunicado oficial, la Florida Department of Financial Services informó que la Florida Agency of Fiscal Oversight —FAFO— identificó más de $470 millones en el presupuesto FY 2025-26 de Miami-Dade County como “excessive, wasteful spending.” Según el comunicado, FAFO también concluyó que el presupuesto del condado aumentó en $1.078 mil millones, mientras la población creció 5.72%, y que el condado podría reducir el millage en 0.83 mills sin afectar servicios fundamentales.

Sumados a los 302 millones identificados el año anterior y a los hallazgos del ejercicio anterior a ese, el total de gasto excesivo en Miami-Dade en los últimos tres años asciende a 807,361,670 dólares, según los registros de la agencia.

El CFO Ingoglia cuantificó el margen de ajuste disponible sin afectar servicios esenciales: el condado podría reducir su millage rate en 0.83 mills. Esa reducción implicaría ahorros anuales de 413 dólares para una propiedad con valor taxable de 500,000 dólares, 496 dólares para una de 600,000 y 579 dólares para una de 700,000. La recomendación del FAFO es la primera vez que un organismo estatal cuantifica un recorte de millage específico para Miami-Dade sin condicionarlo a pérdida de servicios.

En el registro del proceso presupuestario FY 2025-26, el millage operativo condal se mantuvo en 9.5778 —idéntico al ejercicio anterior— mientras los valores tasados crecieron 5.5 por ciento. Un millage congelado en un entorno de valores crecientes equivale a una decisión de capturar el incremento automático de recaudación en vez de devolverlo como reducción de la factura. Conforme los datos verificados de los seis presupuestos adoptados, todos los gravámenes condales del FY 2025-26 se aprobaron por encima de la tasa rollback rate —la tasa que hubiera mantenido la recaudación en el mismo nivel del año anterior sin capturar el crecimiento de los valores tasados.

El encontronazo González-Cava y la moción del Senador García en la audiencia presupuestaria

El argumento de que Miami-Dade tiene un problema de gasto, no de ingresos, no llegó primero de Tallahassee. Llegó desde el propio estrado del Board of County Commissioners, en la voz del Comisionado Roberto J. González (D11), durante la segunda audiencia presupuestaria del 18 de septiembre de 2025 —el mismo evento donde la Mayor presentó el déficit de $473 millones.

González tomó la palabra después de que otros comisionados habían presentado sus propios cuestionamientos y comenzó con un recordatorio sobre quiénes dependen del presupuesto: los residentes que llegaron en hora pico a hablar un minuto, y los que no pudieron venir —»the mom who works two jobs to make ends meet and can’t come speak because she can’t get somebody to watch her kids.» Luego llegó la acusación directa:

«I’m disappointed with the mayor and her team for the utter lack of information and transparency during the entire budget process. I’ve spent months trying to get answers to simple questions.»

González acusó a la administración de operar con un patrón sistemático de ocultamiento de información:

«The lack of information and transparency is designed to lead toward a predetermined outcome. Each of us at one point or another has experienced and made comments from this dais about how we are dissatisfied with the administration’s tactics of delivering information at the last minute. That’s if they deliver it at all. And yet we’re kept in the dark. We’re kept in the dark by an administration that does not respect the role of this commission.»

El comisionado evocó el reporte del Florida DOGE y lo proyectó directamente sobre Miami-Dade:

«We saw how state CFO [Blaise Ingoglia] and Florida DOGE found over $200 million in overspending in Orange County and Jacksonville. And what I pose to all of my colleagues is imagine what they could find or will find in Miami Dade County.»

González presentó ese día un documento de propuestas de recorte que describió como el más detallado entregado en esa audiencia. Identificó partida por partida los gastos que, a su juicio, podían eliminarse y redirigirse a reducir la tasa de millage: 21 millones de dólares del presupuesto general destinados al Mundial de Fútbol FIFA —que a su criterio debían financiarse con fondos de turismo y no con property tax— y 7.26 millones que la administración había absorbido al «eliminar» la Oficina de Resiliencia pero reasignar sus 10 posiciones a DERM. Sobre el FIFA:

«Commissioners, there is no reason why taxpayers should pay $21 million for the World Cup when we have tourist tax money that should be used for that purpose.»

Sobre la Oficina de Resiliencia absorbida por DERM:

«If the mayor claims to have cut the office of resilience that she respectfully created, then why does [DERM] have a $7.26 million absorbing 10 positions from the Office of Resilience?»

La suma de los recortes propuestos por González en esa audiencia —FIFA, DERM/Resiliencia, una nueva división de servicios creativos en Comunicaciones, posiciones de marketing vacantes, publicidad de programas ambientales que el personal no podía explicar, posiciones en Solid Waste y Water and Sewer, más el presupuesto de fluoruro eliminado formalmente pero aún con fondos asignados— sumaría, según su cálculo, suficiente para reducir el millage operativo del condado de 4.5740 a 4.4919:

«We can lower the millage rate to 4.4919, which is a 1.8% cut. This is a fair amount and a bold move toward alleviating the tax burden in Miami Dade County residents.»

González cerró su intervención con una acusación de desacato institucional:

«The utter lack of transparency, the unclear answers, the misdirection, this cannot continue because it’s a great disservice and an utter attack of regard and respect to our office and the people we represent.»

La Mayor Cava respondió de inmediato. Su tono fue tan directo como el de González. Primero cuestionó el conocimiento del comisionado:

«This unfortunately demonstrates the lack of knowledge of the budget process by this particular commissioner. This is a collaborative process. I have met with every single commissioner multiple times. Unfortunately, this commissioner repeatedly declined those meetings or canceled them at the last minute to score political points.»

Luego respondió punto por punto sobre algunas de las acusaciones —la Oficina de Resiliencia fue creada por su predecesor, el FIFA fue aprobado por este mismo BCC— y cerró con una advertencia sobre jerarquía institucional:

«You do need to show me respect. And per the charter, I am the mayor. I was elected by the people of this county, not once, but twice because they trust me.»

En la misma audiencia del 18 de septiembre, el entonces Senador René García —en ese momento State Senator del Distrito 36, posteriormente electo al BCC como Comisionado D13— presentó una moción formal que fue secundada por el Comisionado Gilbert.

La moción propuso:

- reducir 383,000 dólares en gastos de viaje

- y registro distribuidos entre la Oficina del Alcalde (6,000 dólares),

- Corrections (109,000 dólares),

- Medical Examiner (70,000 dólares),

- Emergency Management (8,000 dólares),

- Transportación y Obras Públicas (122,000 dólares),

- Miami-Dade Economic Advocacy Trust (3,000 dólares),

- Community Services (41,000 dólares)

- y Cultural Affairs (24,000 dólares).

A eso García sumó:

la eliminación de una vacante administrativa en RRHH —posición de recruitment manager valuada en 187,200 dólares— para un total de 570,200 dólares reasignados a cuatro organizaciones sin fines de lucro: 126,200 dólares a Voices for Children Foundation, 100,000 dólares a Farm Share, 200,000 dólares al Cuban American Bar Association Pro Bono Project y 144,000 dólares al Miami-Dade Mental Health Advisory Board.

El argumento de García ante sus colegas fue pragmático:

«If we are reducing travel, like the mayor says, we’re reducing travel. So that means we don’t need as much money in those accounts. There is enough money in those accounts that we’re taking a little bit from all of them to make sure that we make these organizations whole.»

Sobre la vacante de RRHH que eliminaba:

«If we are already in the process of doing this pipeline and making sure that employees go somewhere else and there’s a hiring freeze, why are you going to tell me that we need this recruitment position at this $187,000 value?»

El encontronazo del 18 de septiembre de 2025 entre González y Cava —y la moción de García— documenta que el debate sobre si Miami-Dade tiene un problema de gasto o de ingresos no comenzó en el pleno del Senado de Florida en junio de 2026. Estaba ya sobre la mesa del BCC nueve meses antes, desde adentro del propio gobierno condal.

Los salarios del condado más costoso del sur de Florida: por qué los funcionarios temen la reforma

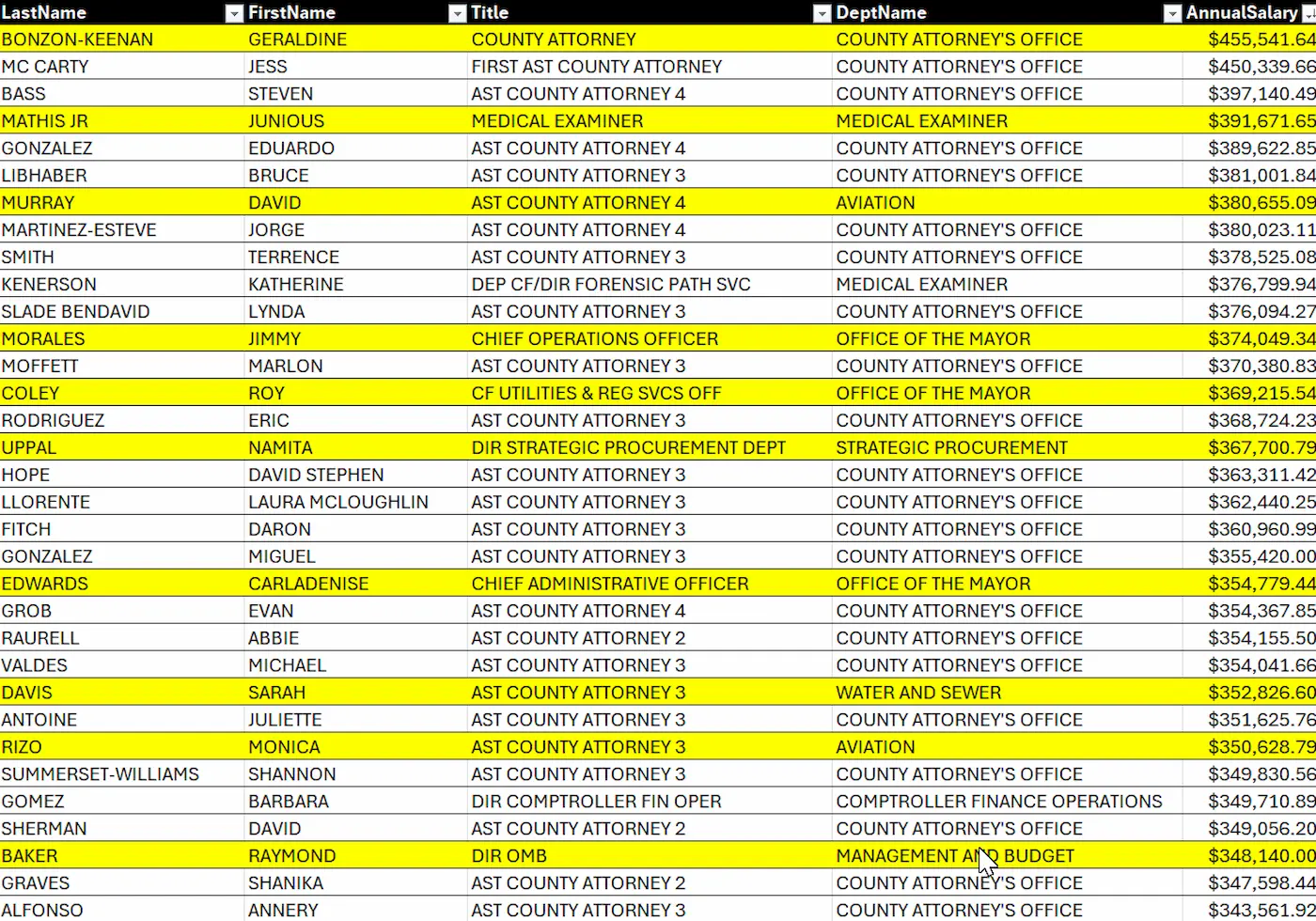

El debate sobre si Miami-Dade tiene un problema de ingresos o de gasto tiene una dimensión concreta que no ha aparecido en las comunicaciones públicas de la administración condal contra la propuesta DeSantis: los salarios de sus propios funcionarios. Según registros públicos de nómina del condado verificados por News Miami Dade —datos accesibles en el portal de nómina pública de Miami-Dade County,

snapshot del 2 de junio de 2026— la County Attorney Geraldine Bonzon-Keenan percibe un salario anual de 455,541 dólares.

- Su primera asistente, Jess McCarty, percibe 450,339 dólares.

- El Director del Departamento de Aviación, Rafael Cutie, percibe 408,402 dólares.

- El hoy ExChief Operations Officer de la Oficina del Alcalde, Jimmy Morales, percibe 374,049 dólares.

- El presupuesto adoptado FY 2025-26 registra 31,996 posiciones totales en el condado.

Información sobre la remuneración de los empleados del condado de Miami-Dade 2026

La comparación de referencia sobre salarios a distintos niveles Federal, Estatal, Condal y Ciudades tiene relevancia directa:

- El salario oficial del presidente de Estados Unidos —incluyendo Trump mientras ocupa la presidencia— es:$400,000 al año, pagados mensualmente. La fuente oficial es el U.S. Code, Title 3, Section 102, que establece que el presidente recibe $400,000 al año y, además, una asignación de gastos de $50,000 para gastos relacionados con sus funciones oficiales.

- La County Attorney de Miami-Dade County cobra 55,541 dólares más por año que el Presidente de los Estados Unidos.

- La Primera Asistente de la County Attorney cobra 50,339 dólares más.

- El Director de Aviación cobra 8,402 dólares más.

Los tres son funcionarios remunerados principalmente con el ad valorem tax que la administración condal defiende ante la Legislatura de Florida.

- La comparación se amplía cuando se incluye la Ciudad de Miami como entidad municipal separada del condado. El City Manager de la Ciudad de Miami, Jems A. Reyes, percibe un salario anual de 475,000 dólares según registros de nómina de la Ciudad de Miami actualizados al 20 de mayo de 2026 —75,000 dólares anuales por encima del salario presidencial.

- El City Attorney de la Ciudad de Miami percibe 417,642 dólares anuales.

El Departamento de la County Attorney de Miami-Dade County concentra la mayor densidad salarial de la planilla condal: de los 100 funcionarios mejor remunerados del condado, más de 40 pertenecen al Departamento de la County Attorney, con salarios individuales que van de 290,000 a 455,541 dólares anuales.

La Oficina del Alcalde reportó al Florida DOGE una asignación de aproximadamente 9.6 millones de dólares para unas 50 posiciones de alto rango, lo que representa un promedio cercano a 192,000 dólares anuales por posición en ese subconjunto. Estas cifras proceden de registros públicos; su inclusión no implica irregularidad alguna por parte de los funcionarios nombrados.

El Senador Avila articuló ante el pleno del Senado de Florida el 2 de junio de 2026 el argumento estructural que subyace a estos datos. En sus observaciones de apertura al CS/SJR 2-F, presentadas en el piso del Senado antes del voto, Avila declaró:

«Senators, property tax collections statewide have almost doubled since the pre-COVID years. Rising from $35 billion in 2019 through 2020 to a projected $62 billion this year alone. That equates to a 77% increase in 6 years. These increases have far exceeded growth in CPI and population. For example, in 2022 through 2023, CPI was 6.3% and property tax collections increased by 12.3%. In 2023 through 2024, the CPI increased by 3.3% and property tax collections increased by 13.9%. Our population increase in those years was between 1.6% and 1.7%.»

Más adelante en el debate, respondiendo preguntas de colegas sobre por qué la Legislatura debía intervenir en la gestión fiscal local, Avila fue más preciso sobre el comportamiento mayoritario de los 67 condados de Florida:

«Nine of the 67 counties did the right thing as a resident and went to the rollback rate or below the rollback rate. Meaning that the overwhelming majority of those 67 counties didn’t do the right thing and they raised taxes on our residents. Mind you, these past three years for the overwhelming majority of counties, they’ve seen an influx in commercial and residential revenue.»

En el discurso de cierre del mismo día, Avila reiteró ese dato e identificó por nombre los tres condados que superaron el 100 por ciento del millage máximo: Miami-Dade, Broward y Palm Beach (Fuente 56, marcas de tiempo 3:40:12–3:41:26).

Miami-Dade County no está entre los nueve condados que fueron al rollback rate. Su millage operativo se mantuvo idéntico al año anterior mientras el crecimiento de los valores tasados generó automáticamente mayor recaudación. La pregunta implícita que Avila dejó abierta en el piso del Senado —y que resonó con los datos del DOGE, del reporte de déficit y de la nómina condal— es si un sistema de gobierno local que crece su gasto general 82.5 por ciento en ocho años, mientras su población crece menos del 3 por ciento, tiene efectivamente un problema de ingresos.

Por qué importa

Florida es uno de nueve estados sin state income tax. Su modelo fiscal descansa sobre tres patas estructurales: state sales tax, property tax administrado por counties y cities, y tourism-related taxes.

El property tax representa el 74 por ciento de la recaudación fiscal local de Florida y sostiene principalmente los servicios municipales y condales y los distritos escolares.

Para Miami-Dade County, aproximadamente entre 33 y 40 por ciento del general fund condal proviene del ad valorem property tax.

Según los rankings fiscales revisados para 2024-2026, ningún estado aparece como habiendo eliminado por completo el property tax sobre vivienda homestead. Hawaii registra la tasa efectiva más baja del país, en torno al 0.29 por ciento, seguida por Alabama, en torno al 0.37 por ciento; ambos estados siguen cobrando el impuesto. Si la enmienda constitucional se ratifica en noviembre de 2026 y la Legislatura de Florida cumple el mandato de diseñar la eliminación total por general law, Florida combinaría la ausencia de income tax estatal con la eliminación del property tax homestead, una combinación sin precedente registrada en la historia fiscal de los Estados Unidos.

La magnitud del problema de revenue replacement es ilustrada por el escenario extremo: si Florida eliminara por completo sus property taxes y los reemplazara íntegramente con sales tax, la Tax Foundation calcula que la tasa de sales tax estatal tendría que subir del 6 por ciento actual al 15.34 por ciento. Ese escenario no está en la propuesta vigente, pero ilustra la escala del trade-off fiscal implícito.

Las estimaciones de impacto para Miami-Dade varían según la metodología y el escenario: la Mayor Daniella Levine Cava cuantificó en op-ed publicado en el Miami Herald durante mayo de 2026 que la enmienda costaría a Miami-Dade aproximadamente 386 millones de dólares en 2027 y 697 millones acumulados en los primeros dos años. El Property Appraiser de Miami-Dade County, Tomás Regalado, elevó esa cifra a aproximadamente 925 millones de dólares sobre el mismo período de dos años según datos de NBC Miami. Regalado calificó la propuesta como «el voto más importante y trascendental en muchas décadas» para Florida.

La Oficina del Property Appraiser de Miami-Dade proyectó por separado el ahorro promedio por propietario homestead: casi 1,700 dólares en 2027 —con una reducción en el revenue del condado de 130 millones ese año— y casi 2,800 dólares en 2028. Carlos Migoya, CEO saliente de Jackson Health System, cuantificó un impacto específico de 83 millones de dólares anuales sobre el sistema de salud pública del condado, conforme verbatim transcript del Board of County Commissioners del 3 de marzo de 2026:

«If enacted, that proposal could negatively impact Jackson by approximately 83 million a year.»

A escala estatal, las estimaciones legislativas oficiales proyectan una pérdida de revenue para gobiernos locales de 4.6 mil millones de dólares en 2027 creciendo a 8.4 mil millones en 2028. La Florida Association of Counties estima que, si la eliminación total del property tax homestead se completara en fases posteriores, el impacto statewide llegaría a 8.65 mil millones de dólares anuales.

El property tax como pilar del presupuesto condal: el millage cayó 2 por ciento en cinco años — la recaudación subió 55 por ciento

Para entender la dimensión del debate, conviene ver el property tax no como una línea en el presupuesto sino como la columna que lo sostiene. La porción tax-supported del presupuesto de Miami-Dade County —el Countywide General Fund, el UMSA General Fund, el sistema de bibliotecas y el Fire Rescue Service District— totalizó 3.883 mil millones de dólares en el ejercicio FY 2024-25 y 4.266 mil millones en FY 2025-26, con el ad valorem como su principal fuente de financiamiento. Ese bloque representa el gasto condal más directamente afectado por la enmienda: es el que paga la policía, el tránsito, los parques, los servicios sociales y la infraestructura básica que los residentes reciben sin pagar boleto.

El presupuesto total adoptado del condado creció de 9.052 mil millones de dólares en FY 2020-21 a 13.233 mil millones en FY 2025-26, un incremento del 46.2 por ciento en cinco ejercicios fiscales. Dentro de ese total, la porción tax-supported creció de 2.737 mil millones (FY 2020-21) a 4.266 mil millones (FY 2025-26), un aumento del 55.9 por ciento. Los datos verificados de los seis presupuestos adoptados muestran la trayectoria completa:

| Ejercicio fiscal | Presupuesto total adoptado | Recaudación property tax | Millage total condado | Factura ejemplo UMSA |

|---|---|---|---|---|

| FY 2020-21 | $9,052M | $2,094M (37%) | 9.7779 | $2,650 total / $1,467 condado |

| FY 2021-22 | $9,302M | $2,187M (39%) | 9.8074 | $2,642 total / $1,471 condado |

| FY 2022-23 | $10,400M | $2,419M (36%) | 9.6922 (1.er corte) | $2,624 total / $1,453 condado |

| FY 2023-24 | $11,764M | $2,702M (37%) | 9.5962 (2.o corte) | $2,542 total / $1,438 condado |

| FY 2024-25 | $12,760M | $2,991M (37%) | 9.5878 (3.er corte) | $2,540 total / $1,437 condado |

| FY 2025-26 | $13,233M | $3,251M (38%) | 9.5778 (4.o corte; millage operativo congelado) | $2,538 total / $1,436 condado |

| Variación 5 años | +$4,181M (+46.2%) | +$1,157M (+55.2%) | -0.2001 mills (-2.0%) | -$112 total (-4.2%) |

Fuentes 37, 42, 43, 44, 36, 45. La «factura ejemplo UMSA» corresponde al impuesto proyectado sobre una vivienda de $200,000 de valor de mercado con valor taxable de $150,000 (después de exención homestead estándar de $50,000) en la Unincorporated Municipal Service Area.

El dato más revelador de esa tabla no es el crecimiento del presupuesto total sino la divergencia entre la columna del millage y la del property tax revenue. El millage total del condado cayó de 9.7779 mills en FY 2020-21 a 9.5778 mills en FY 2025-26, una reducción de 0.2001 mills equivalente al 2.0 por ciento. En el mismo período, la recaudación de property tax adoptada pasó de 2.094 mil millones a 3.251 mil millones de dólares, un incremento del 55.2 por ciento.

El condado redujo su tasa impositiva en términos de millage, pero los valores tasados de las propiedades en Miami-Dade se dispararon lo suficiente como para que la recaudación creciera de todos modos y de manera sostenida — 55 veces más rápido que el recorte de la tasa.

La columna de la factura ejemplo muestra una trayectoria descendente: de 2,650 dólares en FY 2020-21 a 2,538 dólares en FY 2025-26, una reducción de 112 dólares. Ese benchmark es la historia que la administración condal presenta públicamente como evidencia de su política de alivio fiscal: el propietario homestead con antigüedad paga menos hoy que hace cinco años. Pero el benchmark usa un valor taxable fijo.

En la realidad, un propietario que compró en 2022 o 2023 a los precios de mercado inflados ingresó al sistema con un valor base significativamente más alto que su vecino con la misma propiedad pero propietario desde hace más años, protegido por el cap de Save Our Homes. Para ese comprador reciente, la factura no bajó 112 dólares: subió en proporción a lo que pagó por la propiedad. Para los inquilinos, el benchmark es irrelevante: no son propietarios homestead, y sus rentas subieron al compás de la apreciación del mercado que impulsó la recaudación condal.

El dato más significativo para la discusión hacia noviembre es el de la desaceleración: el valor taxable de Miami-Dade, que llegó a los 540.7 mil millones de dólares estimados al 1 de junio de 2026, crece ahora al 5.5 por ciento —la mitad de la tasa de 2024. Eso significa que incluso sin la enmienda, el margen fiscal del condado se estrecha.

Cronología: de la campaña estatal a la boleta de 3 de noviembre de 2026

La propuesta de eliminar el property tax en Florida no surgió en la sesión especial de junio de 2026. Su trayectoria abarca tres años de evolución legislativa, negociaciones fracasadas y reactivación ejecutiva.

En 2024, el Gobernador DeSantis comenzó a articular públicamente la eliminación del property tax como propuesta de política durante su campaña presidencial republicana. La propuesta ganó tracción en el ciclo primario republicano aunque no avanzó legislativamente ese año.

En la sesión legislativa 2025, el comité bipartito estatal de property tax reform produjo un slate de siete propuestas (HJR 201, 203, 205, 207, 209, 211, 213) que se discutieron al inicio de la sesión 2026. Ninguna avanzó completamente ese año. Paralelamente, la administración lanzó el Florida DOGE para auditar presupuestos locales como primer paso en su estrategia de reforma fiscal.

El 2 de febrero de 2026, en la reunión del Policy Council del Board of County Commissioners de Miami-Dade, la Mayor Cava cuantificó el impacto potencial de hasta 900 millones de dólares para el condado y comenzó a coordinar la respuesta institucional. El 3 de marzo, Carlos Migoya de Jackson Health presentó ante el BCC su cuantificación de 83 millones de dólares anuales de impacto sobre el sistema hospitalario.

El 17 de marzo de 2026, en una sesión regular del BCC centrada en el tema, la Commissioner Danielle Cohen Higgins (D8) citó estimaciones de hasta 990 millones de dólares de shortfall potencial acumulado para Miami-Dade. La Commissioner Vicki L. López (D5), ex-chair del comité de property tax de la Florida House, reportó una brecha de aproximadamente mil millones de dólares en el presupuesto estatal y alertó sobre el bloqueo de la propuesta en el Senado.

Durante la sesión regular 2026, la Cámara aprobó HJR 203 con voto 80 a 30. La resolución murió en Senate Appropriations Committee sin recibir hearing. La sesión regular cerró sin acuerdo presupuestario con solo 233 bills aprobados.

En enero de 2026, el Florida DOGE publicó su reporte de 99 páginas identificando 1,860 millones de dólares en lo que clasifica como gastos excesivos en gobiernos locales. DeSantis y el CFO Ingoglia presentaron los hallazgos como evidencia de que los municipios tienen capacidad de absorber una reducción de revenue.

En mayo de 2026, la Mayor Cava publicó un op-ed en el Miami Herald cuantificando el impacto de 386 millones en 2027 y 697 millones acumulados en dos años, y articuló su posición pública como «tax shift, not tax cut.» Esta cifra es inferior a la estimación de 900 millones que Cava había ofrecido en febrero; la diferencia refleja que el texto legislativo final enviado a boleta es menos agresivo que el anticipado en el Policy Council de febrero.

El 1 de junio de 2026, la sesión especial comenzó con el lanzamiento simultáneo del sitio web gubernamental SaveOurHomesFL.com, con una partida de 5.5 millones de dólares para su promoción que opositores calificaron como uso de fondos públicos para influir en un referéndum electoral. El Senate Appropriations Committee eliminó esa partida antes del voto final. El 2 de junio, ambas cámaras votaron la misma jornada: la Cámara aprobó CS/HJR 1-F con 75 votos a favor y 26 en contra; el Senado aprobó 30 a 9. La enmienda fue enviada a la boleta del 3 de noviembre de 2026.

El 10 de junio de 2026, el Comité de Appropriations del Board of County Commissioners de Miami-Dade celebró su reunión, que constituyó el siguiente hito institucional condal sobre el tema presupuestario.

La coalición de oposición: detractores en tres frentes

La resistencia a la propuesta DeSantis se articuló simultáneamente en tres frentes durante 2026: ejecutivos de condado, críticos bipartidistas en el Senado estatal y expertos de política fiscal independientes. El punto de debate común entre todos los detractores no es el beneficio individual para el propietario homestead —que reconocen como real— sino la pregunta sobre quién asume el costo de los servicios que ese homeowner usa cuando su contribución al revenue local desaparece.

En Miami-Dade, la Mayor Daniella Levine Cava encabeza la oposición institucional documentada. Su estrategia de oposición combina op-ed en el Miami Herald, carta formal a líderes legislativos, carta directa a líderes sindicales del condado, joint letter con las 34 municipalidades de Miami-Dade, lobby contratado en Tallahassee, congelamiento de millage y coordinación legislativa a través de la Commissioner López. Cava ha sintetizado su posición en el argumento central: eliminar el property tax no elimina el costo de los servicios públicos, los traslada a inquilinos, negocios y propietarios non-homesteaded.

Jerry Demings, Alcalde de Orange County y candidato demócrata a Gobernador de Florida, articuló la posición de los ejecutivos condales con la declaración más directa: «This proposal will defund essential public services.»

En la esfera legislativa estatal, la oposición más notable fue bipartidista. Jeff Brandes, ex-Senador estatal republicano, ofreció la crítica más concisa desde dentro del partido: «This is a tax shift, not a tax cut.» En la Cámara, los Representantes republicanos Nathan Boyles (Dist. 3) y Patt Maney (Dist. 4) votaron en contra. En el Senado, los nueve votos negativos fueron todos demócratas: Arrington, Berman, Bracy Davis, Davis, Jones, Nathan, Osgood, Polsky y Smith.

La estrategia legislativa de la minoría demócrata no buscó bloquear la resolución sino modificarla. En el State Affairs Committee y en el pleno de la Cámara, los demócratas presentaron al menos diez enmiendas fallidas entre el 1 y el 2 de junio de 2026. La más llamativa fue la del Representante Nixon, quien propuso en dos versiones que «revenue lost by amendments made to this section from the amendment approved by voters on November 3, 2026 will be replaced with a tax on billionaires and any person with over $500 million in assets.»

Otras enmiendas intentaron blindar servicios específicos: bibliotecas públicas (Eskamani), seguridad pública (Cross y Eskamani), servicios a veteranos (Gantt), servicios a adultos mayores (Woodson), servicios a la infancia (Bartleman) y distritos de manejo del agua (Cross). Eskamani también presentó una enmienda de sunset para que la enmienda constitucional expirara el 1 de enero de 2030. Todas fueron derrotadas en línea partidaria.

A nivel técnico, la Tax Foundation publicó un análisis advirtiendo que la propuesta «would shift property tax burdens in highly distortionary ways» y que no incluye «no plan for how to pay for such a large tax cut.» Kurt Wenner, de Florida TaxWatch, calificó el impacto como «so large and unknown» que los efectos reales permanecen inciertos. El Florida Policy Institute advirtió que los propietarios trasladarían la carga fiscal a inquilinos mediante aumentos de renta.

Los senadores que votaron NO y la realidad fiscal de sus condados

Los nueve votos negativos en el Senado de Florida — todos demócratas — representan distritos que abarcan precisamente los condados que el Senador Avila identificó por nombre como los que elevaron su millage por encima del 100 por ciento del máximo permitido. La coincidencia geográfica entre el bloque opositor y los condados con mayor expansión de gasto es uno de los subargumentos implícitos que Avila planteó ante el pleno. La tabla siguiente contrasta los nueve senadores que votaron NO con cinco que votaron SÍ del sur de la Florida:

| Senador | Partido | Dist. | Condado principal | Voto |

|---|---|---|---|---|

| Shevrin «Shey» Jones | D | 34 | Miami-Dade | NO |

| Rosalind Osgood | D | 32 | Broward | NO |

| Tina Polsky | D | 30 | Broward / Palm Beach | NO |

| Lori Berman | D | 26 | Palm Beach | NO |

| LaVon Bracy Davis | D | 15 | Orange | NO |

| Kristen Arrington | D | 25 | Osceola / Orange | NO |

| Carlos Guillermo Smith | D | 17 | Orange | NO |

| Brian Nathan | D | 14 | Hillsborough | NO |

| Tracie Davis | D | 5 | Duval | NO |

| Bryan Avila | R | 39 | Miami-Dade | SÍ |

| Ileana García | R | 36 | Miami-Dade | SÍ |

| Jason Pizzo | I | 37 | Miami-Dade / Broward | SÍ |

| Barbara Sharief | D | 35 | Broward | SÍ |

| Mack Bernard | D | 24 | Palm Beach | SÍ |

Los tres senadores demócratas que cruzaron la línea partidista — Bernard (co-sponsor de CS/SJR 2-F), Sharief y Pizzo — representan respectivamente Palm Beach, Broward y el área norte de Miami-Dade. Los nueve votos negativos provienen íntegramente de condados metropolitanos del centro y sur del estado. Tracie Davis, la única senadora NO de un condado que no figura entre los identificados por Avila como sobre el 100 por ciento del millage, representa el Distrito 5 de Duval (Jacksonville).

La estrategia Cava: nueve líneas de defensa

La administración Cava ha desplegado desde principios de 2026 una respuesta sostenida y coordinada con nueve componentes documentables.

Primero, op-ed publicado en el Miami Herald durante mayo de 2026 caracterizando la propuesta como catastrófica. Cita textual reportada en cobertura:

«Eliminating or severely gutting property taxes would be catastrophic for Miami-Dade County. Many renters and business owners could end up paying more despite receiving no direct benefit from a homestead exemption, as higher costs are often passed along through rent increases, fees and higher prices.»

Segundo, post directo en X reiterando la posición fiscal:

«I believe in tax relief. I have fought for it my entire career. But there is a profound difference between thoughtful tax relief and what is being proposed in Tallahassee right now. Eliminating property taxes is not a tax cut. It is a tax shift that could cost Miami-Dade nearly $700 million in the first two years, threatening essential services that our residents rely on every day.»

Tercero, carta formal a los líderes legislativos estatales urgiendo compromise.

Cuarto, joint letter coordinada con las 34 municipalidades de Miami-Dade, conforme cita Cava en hearing del Board of County Commissioners del 17 de marzo de 2026:

«We have prepared a joint letter with cities to the legislature. I’ve published an op-ed and I urge all of us to follow through with Jess of course McCarti and also our contract lobbyists to be very active right now.»

Quinto, lobby contratado en Tallahassee vía Jess McCarti (Director Intergovernmental Affairs del condado) y firmas externas. La base de datos de News Miami Dade actualizada al 30 de mayo de 2026 documenta 17 lobistas individuales registrados ante Florida con Miami-Dade County como cliente, concentrados en cinco firmas (Corcoran Partners 8 + Continental Strategy 4 + Rubin Turnbull 3 + Oak Strategies 1 + ADF Consulting 1).

Sexto, congelamiento de millage en el presupuesto FY 2025-26. La Mayor Cava sostuvo en la audiencia presupuestaria del 18 de septiembre de 2025:

«Making any millage cuts now when we have prepared a fair balanced budget despite unprecedented financial constraints would be fiscally irresponsible.»

Séptimo, coordinación a través de la Commissioner Vicki L. López D5 como puente legislativo. El Chairman del BCC declaró en el hearing del 17 de marzo de 2026:

«I am so relieved since you got on the board because you get to deal with Tallahassee now and I’ve actually literally gone much less to Tallahassee since you got on the board.»

Octavo, alineamiento público con las posiciones de la Florida Association of Counties (FAC), la Florida League of Cities (FLC) y el Florida Policy Institute (FPI). FAC estima que, si la eliminación total del property tax homestead se completara en fases posteriores, el impacto statewide llegaría a 8.65 mil millones de dólares anuales.

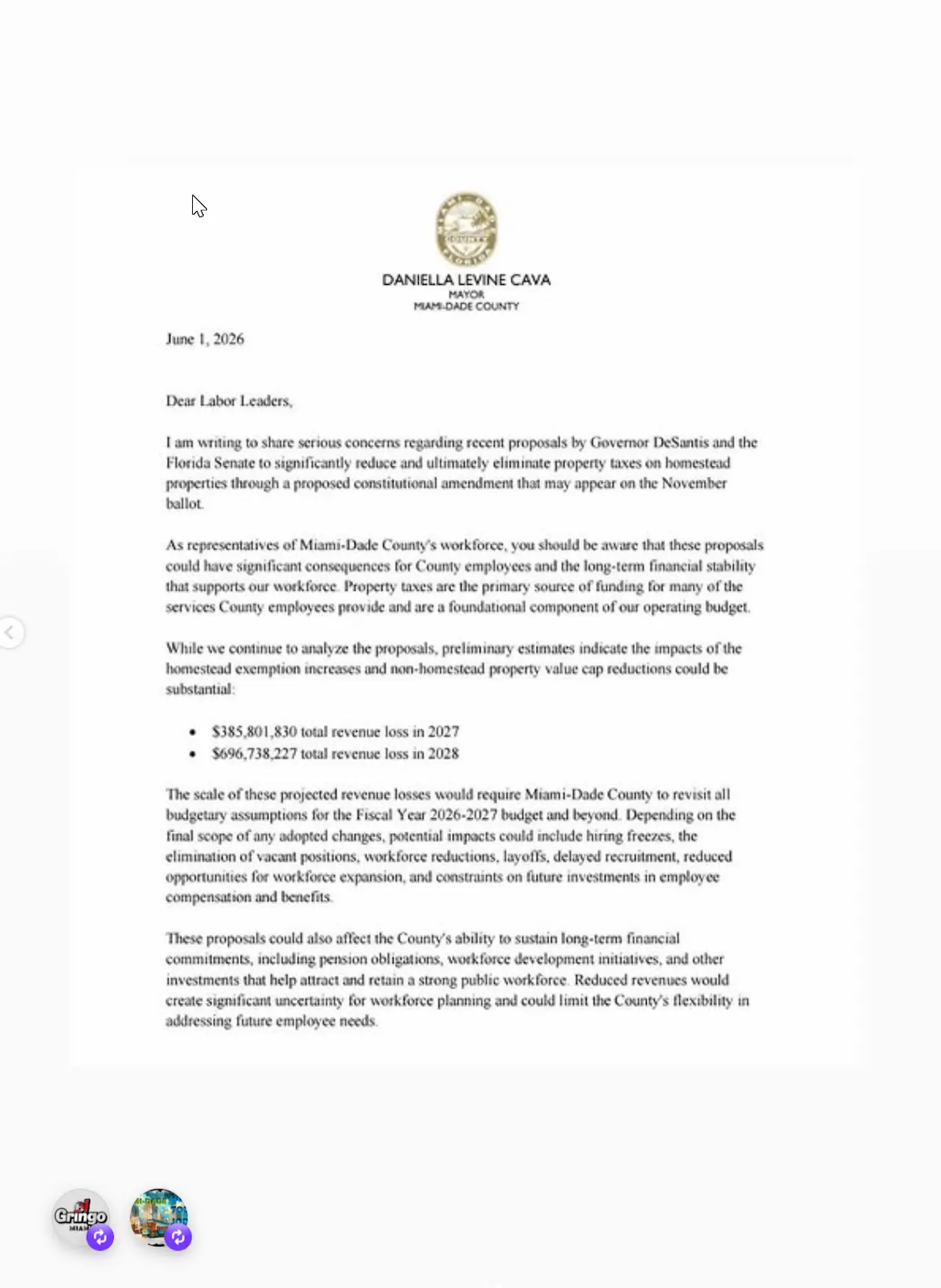

Noveno, carta directa a líderes sindicales del condado. El 1 de junio de 2026 —día de apertura de la sesión especial en Tallahassee— la Mayor Daniella Levine Cava envió una carta formal a líderes laborales que representan a empleados de Miami-Dade County, advirtiendo sobre las posibles consecuencias fiscales y laborales de las propuestas del Gobernador Ron DeSantis y del Senado de Florida para reducir y eventualmente eliminar los property taxes sobre propiedades homestead.

La carta documenta estimaciones de pérdida fiscal que difieren de las cifras publicadas en el op-ed del Miami Herald del mes anterior: $385,801,830 en pérdida total de revenue para 2027 y $696,738,227 para 2028. Combinadas, ambas cifras suman $1,082,540,057 en dos años, frente a los $697 millones acumulados citados en el op-ed de mayo.

La carta también advierte que, dependiendo del alcance final de los cambios adoptados, los impactos podrían incluir congelamientos de contratación, eliminación de posiciones vacantes, reducciones de personal, despidos, retrasos en reclutamiento, menores oportunidades de expansión de la fuerza laboral y restricciones futuras sobre inversiones en compensación y beneficios para empleados del condado.

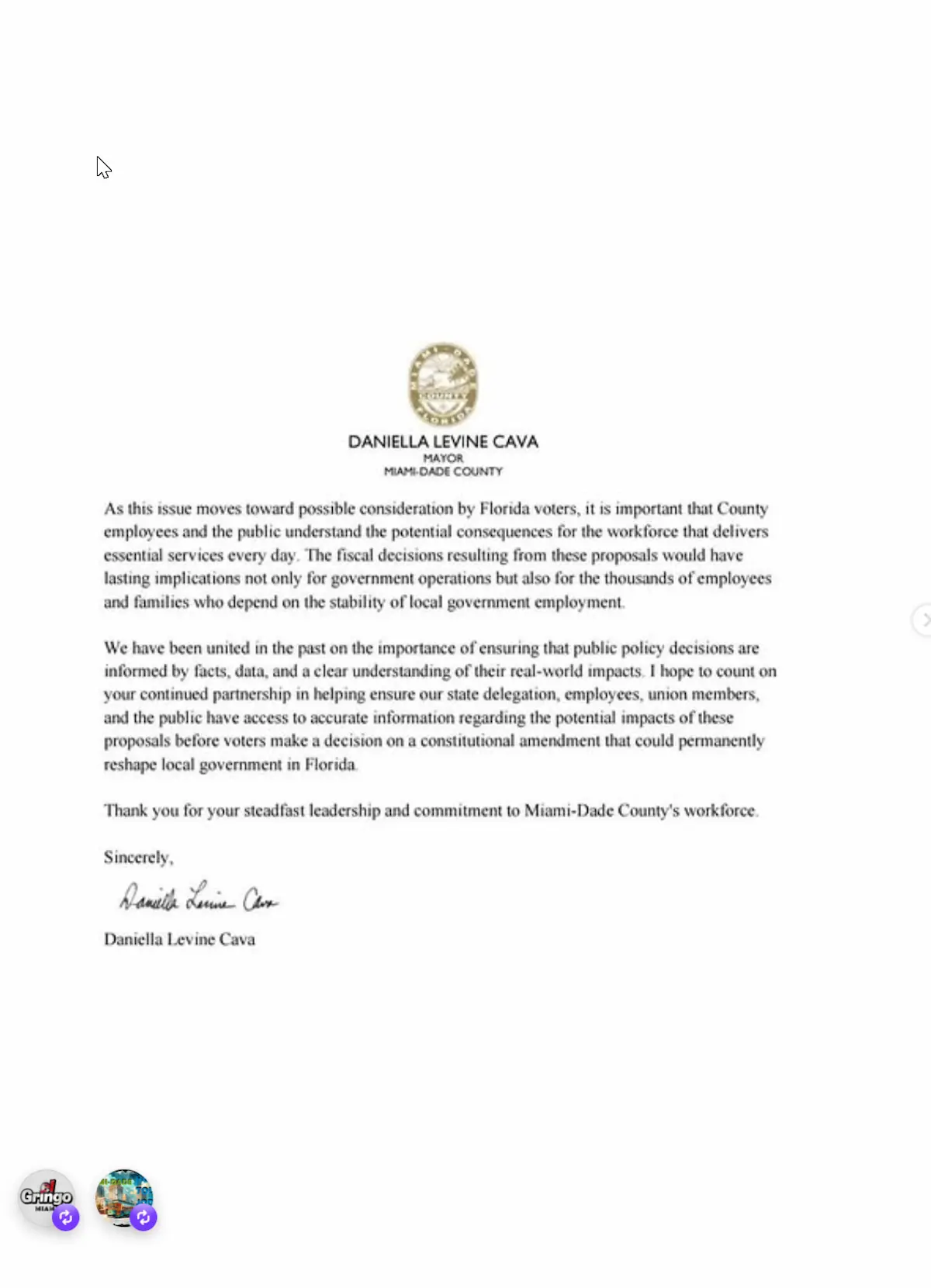

En el cierre, Cava pidió a los líderes laborales continuar colaborando para garantizar que la delegación estatal, los empleados, los miembros sindicales y el público tengan acceso a información precisa sobre los impactos potenciales antes de que los votantes decidan una enmienda constitucional que, según la carta, podría remodelar permanentemente el gobierno local en Florida.

Los números: entre 340 y 977 millones en juego en Miami-Dade

Las cifras de impacto para Miami-Dade documentadas varían según la fuente y el escenario considerado. La tabla siguiente consolida las principales estimaciones:

| Fuente | Cifra | Período | Escenario |

|---|---|---|---|

| Mayor Cava (Policy Council BCC, 2 feb 2026) | hasta 900 millones | impacto potencial total | texto legislativo versión feb 2026, más agresivo |

| Mayor Cava (op-ed Miami Herald, mayo 2026) | 386 millones en 2027 + 697 millones en 2 años | escenario boleta noviembre 2026 | versión enmienda final aprobada |

| Mayor Cava (carta líderes sindicales, 1 jun 2026) | $367.8M en 2027 / $609.7M en 2028 (anuales; $977.5M combinados) | FY 2027 + FY 2028 anual cada año | versión enmienda final; metodología difiere del op-ed Herald |

| Tomás Regalado, Property Appraiser MD | 925 millones en 2 años | FY 2027-28 Miami-Dade específico | versión enmienda final; metodología distinta a Cava |

| Florida Association of Counties | aproximadamente 340 millones anuales | FY 2027-28 Miami-Dade específico | versión enmienda actual |

| Commissioner Danielle Cohen Higgins (BCC, 17 mar 2026) | aproximadamente 990 millones | shortfall potencial acumulado | escenario máximo |

| Carlos Migoya, Jackson Health (BCC, 3 mar 2026) | 83 millones anuales | impacto Jackson Health System | versión House HJR 203 |

| Baseline FY 2026-27 (Axios Miami citando Cava) | 94 millones de déficit | déficit operativo pre-impacto estatal | sin enmienda |

| Miami-Dade Property Appraiser’s Office (via WSVN 7News, jun 2026) | $130M revenue condado 2027 / $222M revenue condado 2028 | Phase 1 (2027) + Phase 2 (2028) | county revenue solamente; promedio homeowner: casi $1,700 en 2027 / casi $2,800 en 2028 |

A escala statewide: 4.6 mil millones de dólares en pérdida de revenue en 2027 y 8.4 mil millones en 2028. Broward enfrentaría 195 millones en el primer año y 333.8 millones en el segundo. Hillsborough proyecta 478 millones anuales para 2028.

Qué pasa con los servicios

La Mayor Cava enumeró en hearing del Board of County Commissioners del 17 de marzo de 2026 los servicios condales que se verían afectados:

«We have produced estimates of impacts. There’s been a recent Miami Herald article with estimates of impacts. Those impacts of course will affect not just our nonprofits. They will affect transit, animal services, road repair, parks, really every general fund component of our budget.»

En la misma sesión, Cava advirtió que el efecto podría restringir incluso el crecimiento futuro de servicios esenciales:

«We can’t say that even police and fire will be protected because it would be stopped at the current level. So that doesn’t allow for future growth and it only compounds the issue.»

La carta a líderes sindicales del 1 de junio agrega la dimensión laboral a ese impacto: los empleados del condado podrían enfrentar congelamiento de posiciones, eliminación de vacantes, reducciones de personal, despidos, reclutamiento diferido y restricciones sobre el crecimiento de compensación.

El Chairman Anthony Rodríguez D10 advirtió en hearing del 13 de mayo de 2026 sobre el conflicto fiscal con la salud mental:

«The governor and this legislature is talking about reducing or eliminating property taxes, we need to get comfortable with adding another 20 to 50 million dollars a year expense to this facility.»

Si la enmienda se aprueba y los gobiernos locales no pueden absorber la pérdida de revenue con recortes de servicios, las alternativas documentadas por expertos incluyen: aumentos de millage rate, nuevos utility fees, aumentos en tarifas de garbage collection, creación de special assessments y traslado de presión fiscal al nivel estatal.

El costo de vivir en Miami-Dade y el éxodo sin precedente en dos décadas

El debate sobre los property taxes no ocurre en abstracto: ocurre en el condado más caro del sur de la Florida, donde el costo de vivir presiona tanto a propietarios como a inquilinos y ha generado un éxodo de residentes que los datos del Censo y del IRS miden desde 2022. El costo de vida en Miami es un 21 por ciento más alto que el promedio nacional. La vivienda específicamente es un 58.7 por ciento más cara. El alquiler promedio en Miami en junio de 2026 es de 3,195 dólares mensuales —un 33 por ciento por encima del promedio nacional de 1,638 dólares.

Un apartamento de un dormitorio cuesta en promedio 2,600 dólares al mes; uno de dos dormitorios, 3,189 dólares. Solo el 11 por ciento de los hogares inquilinos del sur de la Florida puede costear el pago de hipoteca sobre una vivienda unifamiliar al precio medio de mercado.

El resultado es medible: entre 2023 y 2024, aproximadamente 67,000 residentes abandonaron Miami-Dade hacia otras partes de Florida o de los Estados Unidos —la cifra más alta de salida doméstica en los últimos veinte años, según el Buró del Censo. Entre julio de 2024 y julio de 2025, la salida se aceleró: más de 72,000 personas se fueron, y el condado registró un decline neto de 10,115 residentes, convirtiéndose en el tercer condado con mayor pérdida de población en el país ese período, detrás solo de Pinellas County en Florida y Los Angeles County en California.

La salida doméstica ha sido parcialmente compensada por inmigración internacional: entre 2023 y 2024, cerca de 124,000 personas llegaron al condado desde el exterior. Pero en 2026, ese flujo compensatorio ha empezado a debilitarse: un análisis de Axios Miami del 6 de abril de 2026 documenta que la desaceleración de la inmigración internacional está reduciendo el amortiguador demográfico sobre el que Miami-Dade ha dependido para mantener su tamaño poblacional frente al éxodo doméstico.

Este contexto introduce una paradoja en el debate de los property taxes. Para quienes se van, la eliminación del property tax llega tarde: ya se marcharon por no poder costear la renta, no el impuesto predial —porque el 89 por ciento de los hogares que no pueden comprar tampoco son propietarios homestead, y la enmienda no les beneficia directamente. Para los propietarios que se quedan y tienen homestead, el beneficio es real y calculable: hasta 2,800 dólares anuales menos en impuestos.

La ley que ya está en vigor: lo que CS/SB 4-F cambia antes del voto

El paquete legislativo de la sesión especial tiene dos capas: la enmienda constitucional CS/HJR 1F, que va a la boleta de noviembre y requiere el 60 por ciento de los votantes, y la ley de implementación CS/SB 4-F, que se convirtió en ley el 2 de junio de 2026 independientemente del resultado de noviembre. CS/SB 4-F cambia el marco fiscal de los gobiernos locales de Florida con efectividad inmediata y no requiere ratificación electoral.

El cambio central de CS/SB 4-F está en la sección 200.065 de los Estatutos de Florida: el método para calcular el tope máximo del millage rate. Bajo la ley anterior, el máximo que un condado, municipio o distrito especial podía cobrar sin aprobación especial era el rolled-back rate ajustado por el cambio en el ingreso per cápita de los residentes de Florida —un mecanismo que permitía que el tope subiera automáticamente con el crecimiento económico. CS/SB 4-F elimina ese ajuste: el tope es ahora el rolled-back rate puro.

Para cobrar más que el rolled-back rate, los gobiernos locales deben seguir uno de dos caminos: hasta el 110 por ciento del rolled-back rate, mediante un voto de dos tercios del cuerpo gobernante; por encima del 110 por ciento, mediante voto unánime, voto de tres cuartas partes si el cuerpo tiene nueve o más miembros, o referéndum.

CS/SB 4-F también reenacta las secciones 218.12, 218.125 y 218.136 de los Estatutos de Florida, que establecen los mecanismos de compensación estatal para condados fiscalmente restringidos. Este mecanismo es la respuesta legislativa a la preocupación expresada por el Senador Hooper durante el debate: que la propuesta, favorable para los grandes condados urbanos, podría ser devastadora para los 31 condados pobres del estado.

Lo que CS/SB 4-F no incluye es igualmente significativo. La legislación de implementación no contiene ningún cronograma, ninguna fórmula y ningún mecanismo para la eliminación total del property tax homestead. La enmienda constitucional CS/HJR 1F —si los votantes la aprueban en noviembre— mandatará a la Legislatura a «diseñar una ruta hacia la eliminación completa» del impuesto por ley general. Pero no fija cuándo debe estar lista esa ley, ni qué debe contener mínimamente, ni qué pasa si la Legislatura no actúa.

Lo que la enmienda garantiza y lo que no: lectura del texto constitucional enrollado

El título de la propuesta en la boleta es SAVE OUR HOMES FROM EXCESSIVE PROPERTY TAXES y el resumen oficial dice que «requires, through general law, a schedule for full elimination.» Esa diferencia entre el título y el texto legal contiene la tensión central que los electores deben evaluar antes de noviembre. Una lectura del texto enrolled del CS/HJR 1F —las 20 páginas del documento final firmado por ambas cámaras— revela con precisión qué está garantizado constitucionalmente y qué queda sujeto a decisiones futuras de la Legislatura.

Lo que el texto constitucional garantiza directamente si los votantes lo aprueban: a partir del 1 de enero de 2027, la exención homestead para todos los gravámenes distintos del escolar sube de 50,000 a 150,000 dólares. A partir del 1 de enero de 2028 sube a 250,000 dólares. Esa cifra se ajusta por inflación (CPI) a partir del 1 de enero de 2029.

El límite de incremento anual del assessed value de propiedades residenciales non-homestead de nueve unidades o menos baja del 10 al 5 por ciento, efectivo el 1 de enero de 2027. Para propiedades comerciales y otros inmuebles no sujetos a las limitaciones de subsecciones (a) a (d), el mismo ajuste aplica. El texto también garantiza la nueva restricción de usos de la Section 9(2) —las siete categorías— como arquitectura constitucional permanente.

Lo que el texto no garantiza: el gravamen escolar permanece en $25,000 de exención, sin cambio. El gravamen del distrito escolar de Miami-Dade representa aproximadamente 6.198 mills de los cerca de 18-19 mills totales que paga un propietario en el área no incorporada —una porción significativa de la factura anual que la enmienda no toca. Para una vivienda con valor tasado de 350,000 dólares en 2028, el contribuyente seguirá pagando el gravamen escolar sobre 325,000 dólares (350,000 menos la exención escolar de 25,000), exactamente igual que hoy.

La promesa de «eliminación total» no es un mandato constitucional con cronograma propio. El texto dice que la Legislatura «shall provide by general law a schedule for full elimination» —debe proporcionar por ley general un calendario para la eliminación completa. Esa obligación queda dirigida a la Legislatura, no inscrita en el texto constitucional con fecha o mecanismo de cumplimiento. Una Legislatura futura puede cumplir esa obligación creando un plan con horizonte de 30 o 50 años sin violar el texto de la enmienda. No hay en el texto constitucional ni en CS/SB 4-F ninguna disposición que establezca qué pasa si la Legislatura no actúa, ni en qué plazo debe actuar.

La cláusula de los nuevos residentes tiene efecto inmediato y visible. Cualquier persona que establezca residencia en Florida en o después del 1 de enero de 2027 —y que no haya mantenido residencia permanente en el estado al 31 de diciembre de 2026— recibe solo 50,000 dólares de exención por cinco años. Recién en el quinto año de ser propietario homestead escala al nivel pleno de 250,000 dólares. Esto penaliza económicamente a compradores recientes de manera directa y cuantificable.

La categoría (g) de la Section 9(2) merece atención especial porque es el componente que mitiga la aparente restricción de usos. Su texto dice que los ad valorem taxes pueden usarse para «fund the operations and administration of county officers and commissioners…and municipalities, and the expenditures approved by such county officers or county or municipal governing bodies, except those expenditures prohibited by general law.»

La cláusula «expenditures approved by…governing bodies, except those prohibited by general law» es suficientemente amplia como para que un gobierno local argumente que la mayoría de su gasto operativo actual —incluyendo programas culturales, subsidios a organizaciones sin fines de lucro y desarrollo económico— cae dentro de ella, siempre que la ley general no lo prohíba expresamente. Los términos de esa línea divisoria se definirán en litigios futuros.